Viele Selbstständige sind nicht zur Buchführung verpflichtet. Für Selbstständige und Kleinunternehmer gibt es nämlich die Möglichkeit, eine einfache Buchführung durchzuführen. Im Gegensatz dazu müssen Selbstständige mit einem hohen Umsatz genau wie größere Unternehmen die doppelte Buchführung durchführen.

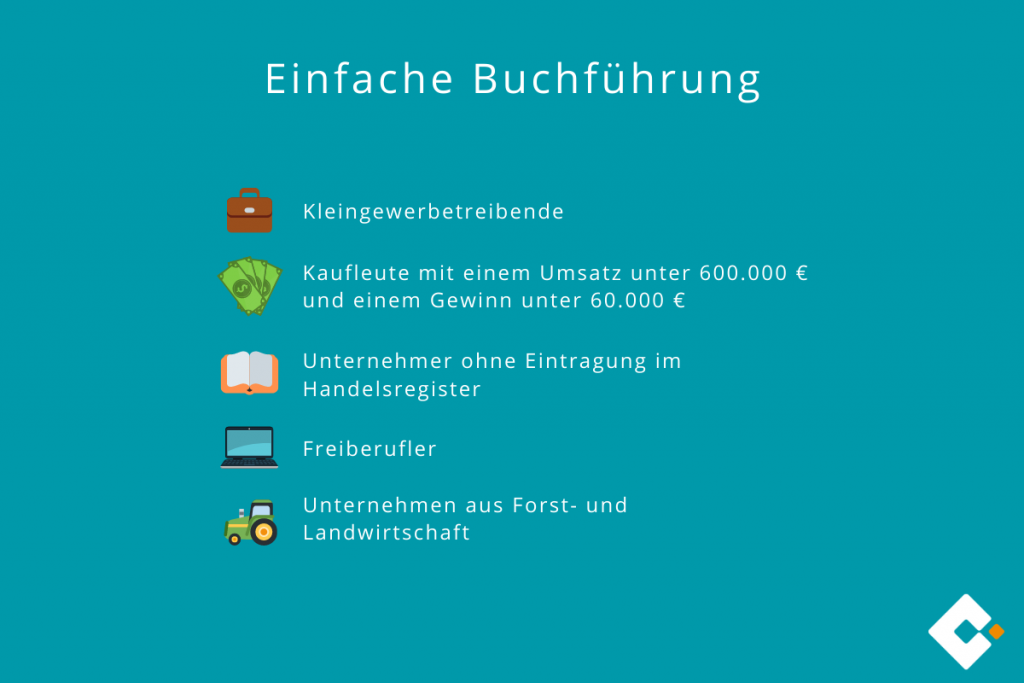

Wer darf die einfache Buchführung machen?

- Kleingewerbetreibende

- Kaufleute mit einem Umsatz unter 600.000 Euro und einem Gewinn unter 60.000 Euro

- Unternehmer ohne Eintragung im Handelsregister

- Unternehmer ohne Eintragung im Handelsregister

- Freiberufler unabhängig vom Umsatz

- Unternehmen aus der Forst- und Landwirtschaft

Was ist die einfache Buchführung?

Die einfache Buchführung ist, wie der Name schon sagt, eine Vereinfachung der Buchhaltung für kleinere Unternehmer. Es reicht aus, alle Einnahmen und Ausgaben während eines Geschäftsjahres in der Einnahme-Überschuss-Rechnung (EÜR) zu dokumentieren. Aus dieser resultiert der erwirtschafte Gewinn, welcher in die Einkommensteuererklärung als Einkünfte aus selbstständiger Tätigkeit oder als Einkünfte aus Gewerbebetrieb eingeht. Die EÜR ist als Anlage G und/oder S zusammen mit der Einkommensteuererklärung dem Finanzamt bis spätestens zum 31. Mai des Folgejahres einzureichen.

Was ist die doppelte Buchführung?

Für alle größeren Gewerbetreibende ist die doppelte Buchführung verpflichtend. Grundlage dafür bildet eine Bilanz. Die Bilanz unterscheidet neben den Ein- und Ausgaben auch noch zwischen Vermögen und Kapital (Aktiva und Passiva). Da in der Bilanz immer ein Gleichgewicht herrschen muss, muss auch jede Veränderung in der Bilanz eine Änderung auf der Aktiv- und der Passivseite bewirken. Zusätzlich dazu wird der Gewinn mittels der Gewinn-und-Verlust-Rechnung (GuV) ermittelt. Dadurch ist der Unternehmenserfolg doppelt dokumentiert, wodurch Fehler ersichtlich sind.

Vorteile der einfachen Buchführung

Die einfache Buchführung erleichtert Selbstständigen, die sich nicht gut auskennen, die Finanzbuchhaltung. Die Verbuchungen sind nicht so kompliziert wie bei der doppelten Buchführung mit einer Bilanz und mehreren T-Konten. Dadurch ist es möglich, auch ohne große Kenntnisse die Buchungen durchzuführen und das Geld für einen Steuerberater zu sparen. Außerdem ist sie mit weniger Aufwand verbunden. Es gibt keine Formvorgaben und es muss keine Inventur durchgeführt werden, wodurch Sie außerdem Zeit sparen.

Tipps für die Buchführung

Für beide Arten der Buchführung ist es zwingend notwendig, Belege, Rechnungen sowie Geschäftsvorfälle zu sammeln, aufzubewahren und zu buchen. Wir haben die richtige Software für Sie, damit Sie Ihre Buchführung digital und mit nur wenigen Klicks managen können. Besonders praktisch: Gebuchte Belege fließen automatisch in Ihre Einnahme-Überschuss-Rechnung ein.

Warum die doppelte Buchführung trotzdem sinnvoll sein kann?

Der zusätzliche Aufwand für die doppelte Buchführung lohnt sich bei hohen Umsätzen, da sie einen genaueren Einblick über die Wirtschaftlichkeit der selbstständigen Tätigkeit gibt. Es können in einer BWA (Betriebswirtschaftliche Auswertung) Vergleiche zu vorherigen Jahren gezogen werden, um bessere Entscheidungen über Investitionen in der Zukunft zu treffen.

Wechsel der Buchführungsart

Wenn die Grenze der 600.000 oder 60.000 Euro pro Jahr überschritten wird, ist nicht gleich ein Wechsel der Art der Buchführung zum neuen Jahr nötig. Ein Wechsel der Buchhaltungsform ist erst verpflichtend, wenn das Finanzamt dies durch einen Verwaltungsakt fordert.

Umsatzsteuer

Wichtig für das Finanzamt neben der Buchführung ist die eingenommene und gezahlte Steuer des Selbstständigen. Ist die eingenommene Umsatzsteuer höher als die bezahlte Vorsteuer, ist die Differenz am Anfang des Jahres nachzuzahlen. Um dies zu vermeiden, ist es möglich, die Zahlung über das Jahr zu verteilen, durch eine Umsatzsteuervoranmeldung. Die Umsatzsteuererklärung folgt dann zu Beginn des neuen Jahres und beachtet die bereits gezahlte Umsatzsteuer durch die Voranmeldung.

Kleinunternehmer und die Umsatzsteuer

Für Betreiber eines Kleingewerbes gibt es eine besondere Regelung für die Umsatzsteuer, denn sie sind nicht dazu verpflichtet, die Umsatzsteuer auf ihren Rechnungen anzugeben. Dadurch ist es nicht möglich, eine Umsatzsteuervoranmeldung zu machen. Trotzdem muss zu Beginn eines neuen Geschäftsjahres eine Umsatzsteuererklärung abgegeben werden. Die Kleinunternehmerregelung bildet demnach einen Nachteil, da es nicht möglich ist die Vorsteuer vom Finanzamt bei größeren Investitionen zurückzuverlangen. Aus diesem Grund sollte bei der Auswahl, ob eine Kleinunternehmerregelung in Anspruch genommen wird oder nicht, diesem Punkt Beachtung zukommen.